"La chaleur a dû faire exploser les antennes relais, il n'y a pas d’autres explications, Emmanuel doit essayer de me joindre depuis jeudi !" Manuel V.

Dans toute l’Europe, Il fait effectivement une météo à acheter en viager.

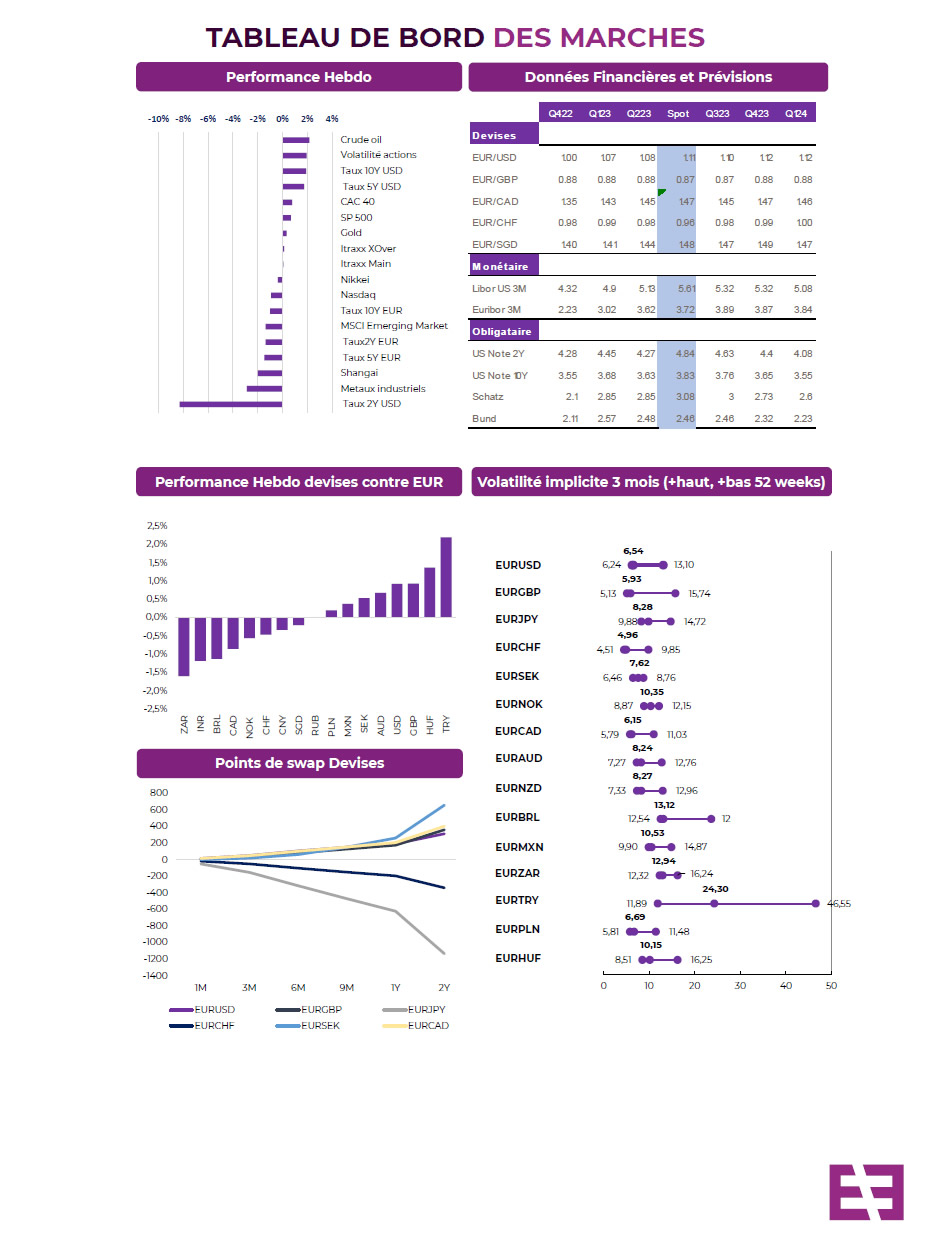

Cette semaine sera probablement la semaine de tous les dangers avec de gros rendez-vous (Fed et BCE, BOJ) et une moisson de data US. Dans un univers de crainte de ralentissement de l’activité (avec un PIB chinois décevant et un début d’inflexion aux US), les actions et le crédit ont été stables sur la semaine passée,

les obligations sont globalement en hausse avec une dispersion régionale forte, et la volatilité reste basse. Côté inflation, la baisse plus forte de l’inflation au Royaume-Uni a rassuré ! Les banques US surperforment cette semaine après les premiers résultats rassurants des banques US. Le risque macro chinois a pesé sur les actions européennes et les métaux industriels. Les prix des produits agricoles ont fortement progressé avec les tensions en mer Noire et l’arrêt de l’accord d’exportation des céréales ukrainiennes. Les prix de l’or sont en hausse et le cuivre a reculé avec les chiffres décevants du PIB chinois. Enfin la saison des résultats bat son plein avec des premiers résultats aux US plutôt bons (mis à part les déceptions TSMC, Netflix et Tesla).

Je viens de me faire flasher en essayant de rattraper Jonas Vingegaard sur l’A10 !

Après plusieurs séances de hausse consécutives et être passé de 1,083 à 1,127 l’euro a corrigé à 1,113. Cette semaine la Fed et BCE tiendront leur réunion. Si pour la Fed le relèvement de 25 pb de la Fed est acté et devrait être le dernier, le discours de la BCE sera scruté de très près. Le yen a corrigé de 2,3% : le marché a revu

ses anticipations d’un changement de politique monétaire de l’institution. Le sterling s’est déprécié avec le ralentissement plus fort qu’anticipé de l’inflation Du côté des émergents, la livre turque a enregistré un nouveau plus bas historique après que la banque centrale a moins relevé qu’anticipé son taux directeur (17,5% +250 pb, tout de même). La banque centrale d’Afrique du Sud a surpris en maintenant son taux directeur inchangé à 8,25% et pourtant le rand ne s’est déprécié que légèrement.

Avec l’Inflation, la pièce de 2 euros passe à 2,20 euros.

Les taux euro évoluent différemment des taux dollar et de manière plus conforme aux situations économiques des deux côtés de l’atlantique. Avec la bonne surprise sur l’inflation UK, les taux euro reconsidèrent la politique monétaire BCE. Le Schatz (taux 2 ans allemand) se détend d’environ 10 bps sur la semaine, retraçant environ 10 bps depuis son point bas de la semaine sous les 3% pour la première fois depuis mi-juin. Au niveau des pentes nous avons pu voir une désinversion en zone euro et poursuite de l’inversion aux Etats-Unis. Les entreprises européennes semblent pâtir d’une conjoncture moins favorable mais sur une base peut-être moins dégradée qu’anticipée puisque l’économie de la zone euro échappe à la récession technique avec un PIB pour le Q1 2023 révisé à 0% (contre -0.1% précédemment).

Très bonne semaine à tous

Cliquez ici pour télécharger la lettre hebdo des marchés